桃園房貸條件不如想像中好其實非罕事,「各家銀行總行在台北市的,一輩子沒看過芒草,一南下看到桃園有外勞、芒草、中壢火車站,都覺得桃園是萬劫不復的區域,光是看到有芒草就先嚇死了,不僅你被嘲諷,整個桃園人都被嘲諷」。各家銀行幾乎只將雙北與新竹列為A+、A區,有機會拿到8成5房貸。

以桃園市來看,「這兩區」6年來貸款成數拉高最顯著的為大園區與中壢區,分別增加5.82%、5.33%,房貸成數空間有戲劇化成長。但民眾購買面積卻是分別減少10.3%及5.2%。

另外,實價登入調查也發現,龍潭區房貸成數沒有明顯增加,但購買面積卻多了3.9%。

資訊來源 – 好房網News

桃園房屋貸款率利最大優惠~貴人相助好風水,事業財運一極棒,獻給有遠見放眼天下的您。

桃園房屋貸款率利最大優惠~貴人相助好風水,事業財運一極棒,獻給有遠見放眼天下的您。

桃園房貸銀行是什麼

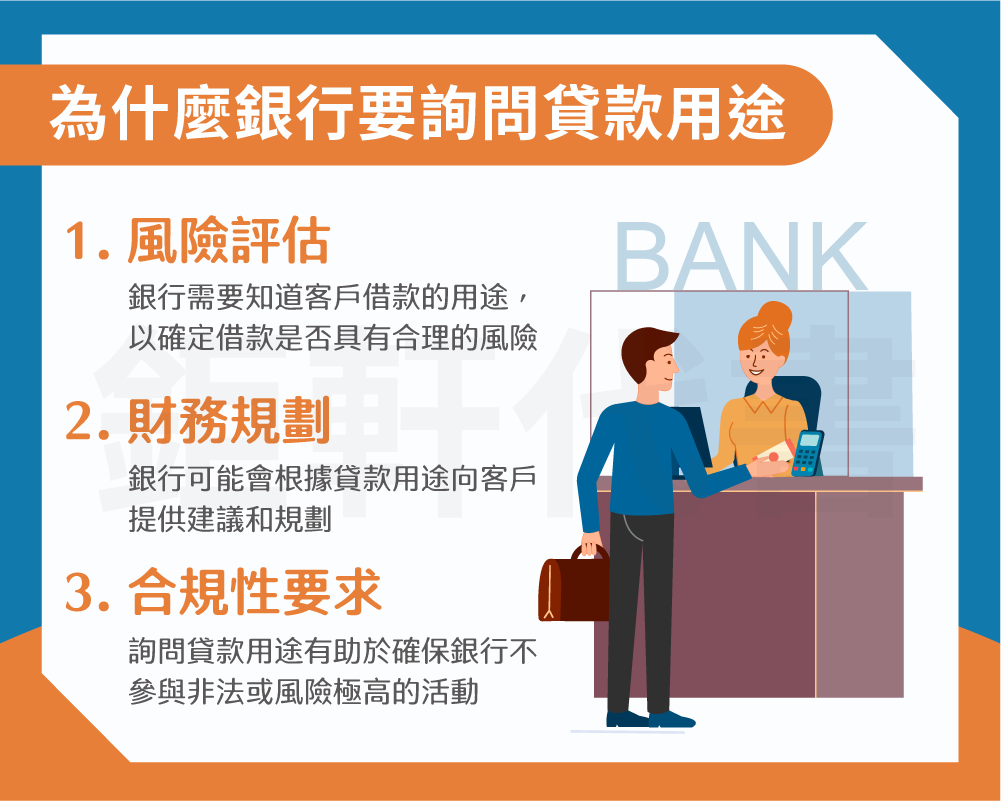

桃園房貸貸款就是民眾將名下的房子,抵押給銀行、融資公司、貸款公司等金融機構取得資金,優點是以房地作為抵押物擔保向銀行借貸,對於銀行來說風險較低,一般而言,民眾貸款利率也會較低。

承作地區:桃園區、青埔區、中壢區、平鎮區、八德區、楊梅區、蘆竹區、大溪區、龍潭區、龜山區、大園區、觀音區、新屋區、復興區。等這些地區的銀行房屋貸款。

桃園房貸銀行額度與利率

房貸利率=指標(基準)利率+加碼利率所構成,其中指標利率是由銀行內部貸款基礎指數,而加碼利率將視個人信用條件而有所差異。

基本上只有六都(臺北市、新北市、桃園市、臺中市、臺南市、高雄市)和新竹縣市的不動產貸款成數較高。如果你的房子又恰好在這6個直轄市的「都市計畫區」內,那就有機會取得更好的貸款條件及更優惠的銀行房貸利率。

以銀行潛規則來說,房子位在蛋黃區的貸款成數最高約8成5、蛋白區貸款成數約7成、蛋殼區則只剩下6成或更低的房貸成數。

其實,桃園房貸多數銀行都只願意提供30年房貸,利率約2.08%以上,未來甚至更高的利率!

就在政府不停釋出打炒房訊號下,銀行對於房貸的核貸上似乎也開始收緊?其中一家銀行更直言桃園房貸最高只能給到7成5,房貸市場上能問到最高願意提供的成數也僅有8成。

桃園房貸銀行申請文件

申請房貸時,您通常需要提供一系列文件和資料,以證明您的財務狀況和信用。以下是一些可能需要準備的資料:

- 借款人及保證人的身分證影本

- 職業文件(如員工名片、識別證等)

- 所得證明(如扣繳憑單、薪轉存摺、銀行對帳單、營業人銷售額及稅額申報書等)

- 土地與建物謄本影本或不動產權狀

- 買賣契約書影本(適用購屋案件)

- 前貸銀行繳息記錄證明(適用轉貸案件)

- 若申請政策性房貸需檢附主管機關核發貸款利息補貼證明

桃園房貸銀行辦理流程

申請:填寫貸款申請書、聯徵同意書,並檢附上述文件後交給銀行。

審核:銀行會派遣鑑價團隊了解房屋狀況,並進行估價,根據估價結果審核可貸款額度及利率,並決定是否核貸。

對保:確認核貸後,將有專員與申貸人進行對保,借貸雙方需核對合約內容,確認無誤後簽名蓋章合約即生效。

設定:借貸雙方會至地政機關進行抵押權設定,將銀行設為第一順位抵押權人,保障銀行的權益。

撥款:完成上述程序後,銀行會在7-14個工作天內核發貸款金額。

桃園房貸銀行拒絕過件怎麼辦?

如果您的房貸申請被銀行拒絕,您可以考慮以下步驟來處理這種情況:

- 了解拒絕原因:首先,您需要了解銀行拒絕的具體原因。聯繫銀行,要求他們提供拒絕的原因,這可以幫助您確定如何處理問題。

- 改善信用評分:如果信用評分是拒絕的原因之一,您可以考慮改善您的信用評分。支付帳單,減少債務,避免過多的信用查詢,可以有助於提高信用評分。

- 償還債務:如果您的債務負擔過重,可能需要減少債務或加大償還條件,以改善您的負債比例。

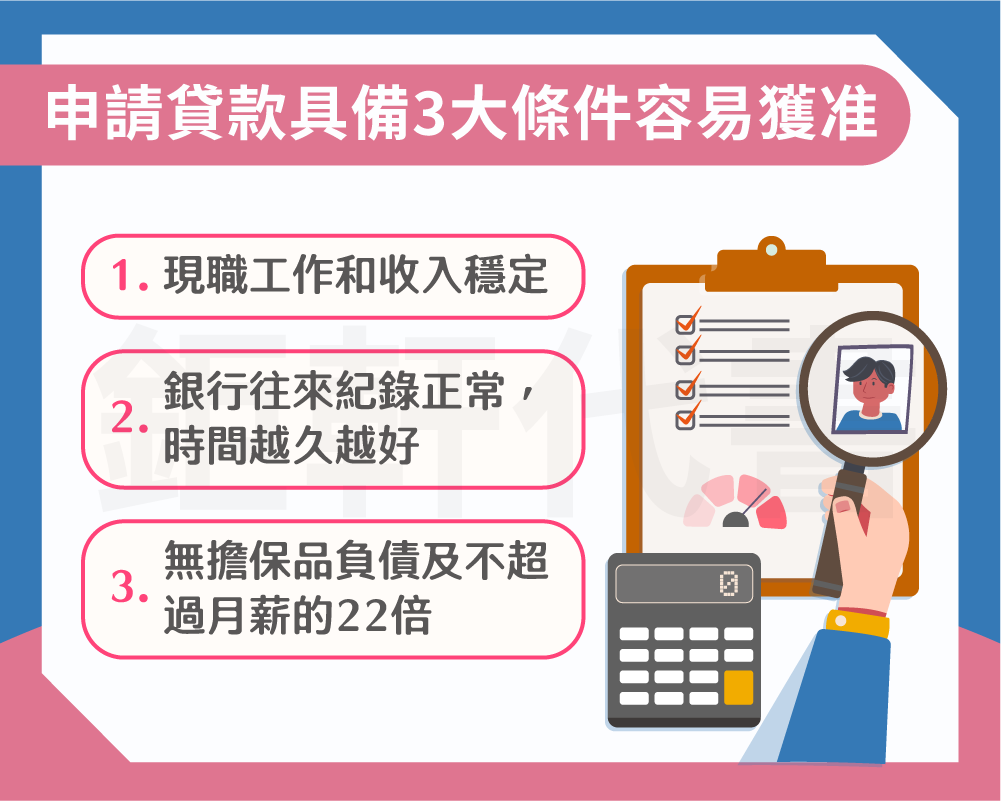

- 增加頭期款:如果拒絕與頭期款不足有關,您可以考慮增加頭期款比例,自備款大約需佔房價總額20% ~ 30%,以此減少銀行的風險。

- 修復信用問題:如果您有信用問題,如拖欠債務或違約記錄,嘗試解決這些問題,以改善您的信用歷史。

- 申請其他銀行或機構:如果一家銀行拒絕您的貸款申請,您可以考慮申請其他銀行或金融機構。不同的銀行可能有不同的審核標準。

無論出於什麼原因,房貸被拒絕都是一個挑戰,但您有多種方法可以改善情況並提高申請成功的可能性。最重要的是要理解拒絕的原因,並采取適當的措施來解決問題。如果有桃園房屋貸款疑問,請尋求專業的鉅軒代書建議,歡迎撥打24H諮詢專線:0908-927682 或是 LINE 線上諮詢 與我們聯繫,讓鉅軒代書助你一臂之力順利貸款。

桃園房貸銀行常見問題

Q、為什麼桃園房貸銀行拒絕核貸?

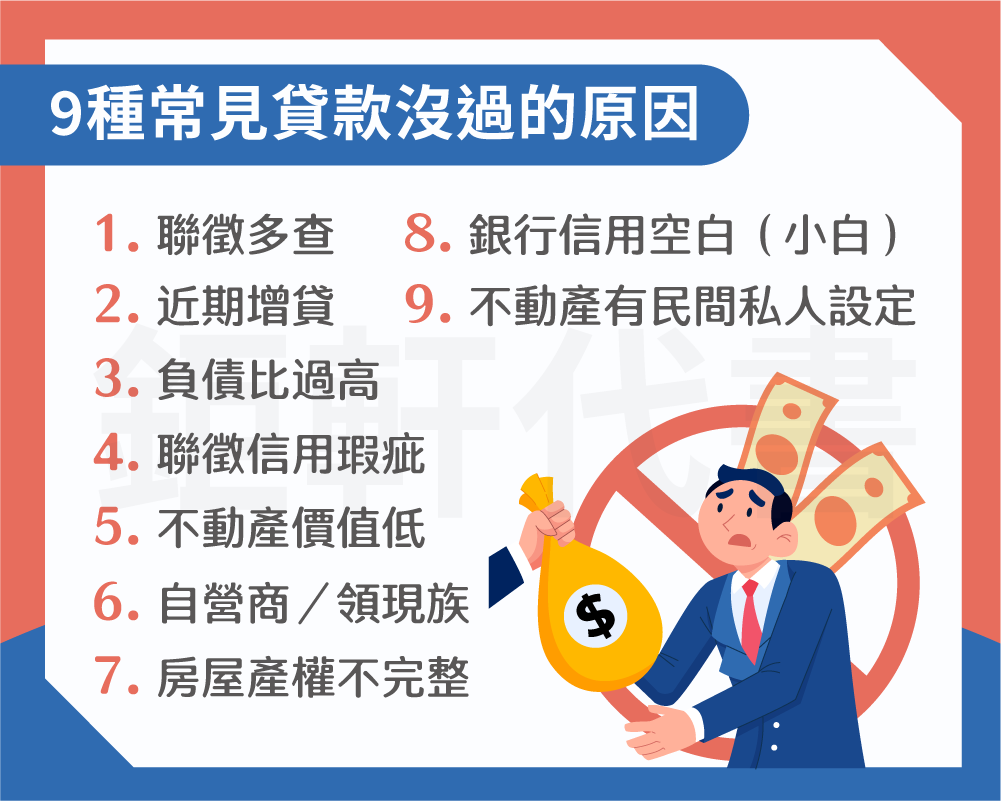

銀行授信審核嚴格,房貸銀行可能因多種原因拒絕核貸,這些原因可能涵蓋了申請人的財務、信用、房屋條件等多個方面。以下是一些常見的房貸申請被拒絕的原因:

- 不足的信用評分:信用紀錄空白,也就是俗稱的「信用小白」。聯徵信用評分較低可能表明申請人的信用風險較高,銀行可能會因此拒絕貸款申請。

- 不足的收入:工作收入領現金,無薪資轉帳證明,銀行可能會要求借款人有足夠的穩定收入來支付貸款。如果收入不足以應付貸款還款,則可能被拒絕。

- 高債務負擔:借款人的負債比過高,即月還款與總收入之比較高,可能會影響還款能力,從而被拒絕。

- 不足的頭期款:如果頭期款比例過低,銀行可能認為借款人的資金投入不足,而拒絕貸款申請。

- 房屋估值不足:如果申請的抵押房屋估值不足以支持所需的貸款金額,銀行可能會擔憂貸款的安全性,從而拒絕申請。

- 不穩定的就業情況:銀行通常希望申請人有穩定的就業情況,如果借款人的就業歷史或公司行業不穩定,可能會被認為風險較高而被拒絕。

- 信用記錄不良:除了信用評分外,過去的信用紀錄,如曾有貸款遲繳、未繳、卡循紀錄、拖欠債務、債務協商中、破產等,也會導致貸款被拒絕。

- 產權不完整或不正確:房屋僅持分,產權不完整、提交的申請文件不完整、不正確或屋齡超過40年不符合要求,可能導致申請被銀行拒絕。

- 年齡限制:年齡超過65歲,沒有收入證明。銀行還可能對特定借款人類型或房產類型有限制,如果不符合這些限制,可能都會被拒絕。

Q、銀行哪一家房貸利率最低?

目前最低房貸利率為凱基銀行的指數型房貸,利率1.54%起。房貸利率會因涉及個人信評、不動產鑑價等,以及所需成數條件、期數等,利率、條件因人與房而異,將會大不同,建議大家參考央行每個月底公布的「五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款金額與利率」。

新承做購屋貸款利率是央行統計五大銀行(台銀、合庫銀、土銀、華銀、一銀)每月的新承作房屋貸款利率,也就是大部分人到銀行貸款拿到的利率的平均數字。根據央行最新統計,2023年5月5大銀行新承做購屋貸款利率已飆升至2.101%,創下2009年1月以來、近14年半的新高紀錄。

此外,造成房貸利率不佳的另一項原因是,儘管您的年收入高,但若職業是業務類型,如:汽車業務員、房仲、網拍網美、保險從業人員,銀行普遍都會認定收入較不穩定,就容易出現「高薪卻拿不到好房貸」窘境。

以上是 桃園房貸銀行條件?最高的房貸成數可以貸幾成?分析造成房貸成數不足的原因!教你如何提高房貸申請成功率 的詳細介紹,若有桃園二胎房貸的需求或銀行房貸轉貸的疑問,歡迎撥打24H諮詢專線:0908-927682 或是 LINE 線上諮詢 與我們聯繫,讓鉅軒代書助你一臂之力順利周轉。

注意:合法的貸款公司在撥款前是不會向你收取任何費用的。合法的貸款公司在對保之前並不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

很遺憾,欠銀行錢是一種合約上的債務,必須根據協議進行還款。具體來說,逾期還款可能會導致額外的費用和利息,對信用評分造成負面影響,甚至會導致債務追討和訴訟。

如果你無法按照協議還款,建議盡早與銀行聯繫並討論可能的還款計劃或延期付款的方案,以免造成更大的財務損失和信用風險。

此外,銀行每隔一段時間會公布呆帳大戶,引起各方媒體記者注目,上億元呆帳戶紛紛曝光。但其實百萬小呆帳戶,銀行也不會放過的。民法雖然規定債權十五年,但是銀行續追呆帳,都會一直展延,只要走法院,時效可以一直延續,欠款不還錢,銀行『恐怖追殺令』真的會追你到天荒地老。

信貸是什麼?信貸額度有多少?

信貸條件?揭露銀行不會說的關鍵數字

什麼是信用貸款?

信貸也就是信用貸款,是指銀行根據借款人的信譽所發放的貸款,申請時不需要提供任何擔保,因此又稱為無擔保貸款。現在很多貸款產品都需要抵押或者擔保,而信用貸款不用。它的最大特點就是申貸人既不用提供任何抵押品,也不用去找第三方來擔保,僅憑申請人的信譽就可以取得銀行貸款,並以借款人的信用作為還款的保證。銀行一般都會重點申請者的收入是否穩定及個人信用記錄情況來進行審核,以免產生呆帳。

信用貸款最高可以貸多少錢?

信貸額度主要看「負債收支比」,同時還有負債比的限制,貸款額度不得超過借款人月薪的 22 倍。如果你月薪 5 萬,額度最高不超過 110 萬。