《科學與財富(價值)》2005年第7期/陳溪、張志雄

《科學與財富(價值)》2005年第7期/陳溪、張志雄

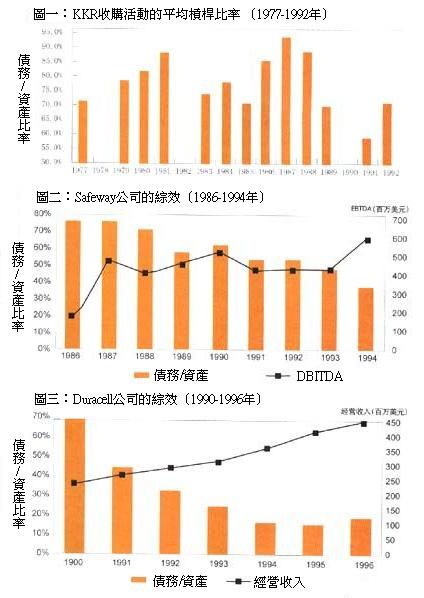

KKR(Kohlberg Kravis Roberts & Co)的故事很有點傳奇色彩,其在一系列令人眼花繚亂的收購戰中,翻手為雲,覆手為雨,以小錢併購那些經營不善的企業,與管理層合作,經過重組與打扮,撈取了令人咋舌的豐厚利潤,在某種意義上而言,其開了「管理層收購」(Management Buy Outs,縮寫為MBO)的先河。

RJR:世紀大收購的悲喜劇

讓KKR公司變得大名鼎鼎的是上世紀80年代末的「世紀大收購」。1988年10月19日,由「香煙大王」──雷諾菸草公司(R.J. Reynolds Industries, Inc, RJR)與「食品大王」納貝斯克食品公司(Nabisco Brands, NABISCO)合併而成的雷諾-納貝斯克公司(RJR Nabisco)董事長詹森在投資銀行的支持下,以每股75美元的價格收購自己的公司,而當日公司股價是53美元。詹森的出價看似溢價,一些股東對此卻並不滿意。不久,華爾街的「收購之王」KKR公司加入雷諾-納貝斯克公司爭鬥戰,經過6個星期的激戰,最後KKR一方獲勝,收購價是每股109 美元,總金額250億美元,創下了當時的世界紀錄。詹森也沒吃大虧,他的退休金是5,300萬美元。

這次收購的簽約日是1989年2月9日,超過200名律師和銀行家與會,大通和花旗等銀團提供了145億美元的「槓桿收購」(Leveraged Buy Outs,縮寫為LBO)貸款,而當時聯邦銀行收支系統最高交割額不能超過10億美元,所以這筆交易要分多次匯款,可想事情的發展是多麼令人驚奇。而且,雖然收購價格是250億美元,但整筆交易的費用達320億美元,其中以垃圾證券支持槓桿收購出了名的德崇公司收費2億多美元,美林公司1億多美元,銀團的融資費3億多美元,而KKR本身的各項收費達10億美元。花錢如流水的一個例子是,為了到反托拉斯委員會送審文件,就包了一架波音DC9飛機。

除了銀團貸款的145億美元外,德崇和美林還提供50億美元的過渡性貸款,等待發行債券來償還。KKR本身提供了20億美元(其中15億美元還是股本),另外提供41億美元作優先股、18億美元作可轉債券以及接收RJR所欠的48億美元外債。

雷諾-納貝斯克公司的收購大戰類似於2000年初的華納和美國線上的合併案,都以奢侈的盛宴結束了兩個時代。雷諾-納貝斯克公司收購戰結束的同年10月,美國等地出現了世界性股災,接著是以德崇破產、垃圾證券大王米爾肯等人被捕為標誌的80年代美國槓桿收購大收購狂潮的崩潰。

KKR儘管逃過一劫,可由於它在這次世紀大收購中所扮演的重要角色,也使它聲譽大損。尤其是當年兩位《華爾街日報》記者所寫的暢銷書《門口的野蠻人》,讓公眾對KKR的印象多是負面的。

10多年過去了,我們透過喧嘩和騷動的迷霧,會發現KKR的許多做法早已成為今日企業收購的主流,有些收購案例已成為經典,甚至被中國的管理層收購實踐所借鑑。而雷諾-納貝斯克公司只不過是KKR眾多案子中的一例罷了,而且並不典型。

KKR的由來

乍一看,KKR像是三K黨,有點神秘莫測。其實,KKR是科爾伯特(Kohlberg),克拉維斯(Kravis)和羅伯茨(Roberts)三個人的縮寫。科爾伯特在三人中最為年長,他早在上世紀60年代便開始從事收購交易。當時,已有了包括現代槓桿收購的一些特徵的「鞋帶收購」(Bootstraps)技術,它主要涉及二戰後資產從幾十萬美元到幾百萬美元的英美小企業。投資者收購目標公司股權通常把它們轉變為私人公司,在交易中盡可能少地投入買方自己的錢,所以最好是尋找有高現金流特徵的公司。所謂「鞋帶收購」,就是要像「鞋帶」那樣把公司從債務中拉出來,使其更富有效率。而科爾伯特的創舉是將目標公司的管理層也拉入「鞋帶收購」,成為金融收購者的合夥人。

科爾伯特的第一筆槓桿收購業務發生在1965年夏天,他很幸運地遇見了牙科產品製造廠老闆斯特恩,已是72歲的斯特恩由於子女對家族事業不感興趣,便想把公司股權變現,但又擔心買主把公司給毀了。科爾伯特經過一番思考後,提出將公司作價950萬美元賣給斯特恩和一小群外部投資者,後者只投入了150萬美元,剩餘部分全是借款。8個月後,公司公開募股,原始股僅2.5美元,首次公開募股價(IPO)已是11.75美元。經過持有股份的新公司管理層的努力,4年後,公司以8倍於原始成本的價格出售。

科爾伯特照此模式又進行了多筆小規模的槓桿收購。1969年,科爾伯特雇用了年輕的羅伯茨,第二年羅伯茨又把僅比他小一歲的克拉維斯拉了進來,於是,這個槓桿收購「三人幫」成立。

「三人幫」的行為在他們所在的華爾街投資銀行貝爾斯登(Bear Stearns,貝爾‧斯特恩斯)中並不吃香,按科爾伯特的說法,貝爾斯登公司奉行的主流交易模式是「長期投資便是隔夜投資」。而「三人幫」的經營模式是,收購公司,讓經理們與他們一起投資,讓他們發揮治理公司的作用,在5-7年的時間裡是投資者,最後,他們賣掉股份,實現資本增值。

1976年,科爾伯特、羅伯茨和克拉維斯三人離開了貝爾斯登公司,建立了KKR公司。經過多年的經驗積累,他們形成了一些KKR式收購的原則:第一,目標公司必須有好的現金流特徵,即現金流必須穩定,至少是可以預測的;第二,目標公司必須有3-5年的時間裡大幅度降低債務水準從而提高股權價值的顯而易見的潛力;第三,目標公司有一位好的執行長或者至少有這樣一位人選;第四,收購建議必須被目標公司的董事會接受(沒有硬性「襲擊」),必須說服經理們入股。

雖然槓桿收購沒有固定的融資模式,KKR還是形成了一個基本框架,用大約10%-20%的股權資金和80%-90%的債務資金收購公司。股權資產主要來自於KKR籌措的基金,KKR對每個項目進行1%的股權投資,卻要拿走20%的利潤。在債務資本中,優先級銀行債務的償還期限必須較短(5年),而次級債務一般期限較長。典型的KKR收購方案要求公司在5-7年裡償還收購時發生的債務。

在KKR的前三年交易記錄中,共有六次收購,1977年三筆,1978年沒生意,1979年又是三筆。KKR喜歡把這些交易安排稱為「管理層收購」,而不是在70年代後期出現的「槓桿收購」,因為KKR十分在意目標公司的管理團隊的作用。例如1977年4月收購的A. J. Industries是一家搖搖欲墜的聯合型大企業,但它有一個關鍵的核心業務,更具備一位執著的首席執行長雷蒙‧歐可費(Raymond O'Keefe)。歐可費抓住了KKR賦予他的自主權,拼命工作,僅用了兩年的時間就重整了公司,賺下了足夠多的資金償還債務。KKR的第三筆業務是收購USNR,1977年,經營煤礦石的USNR處於行業週期性的底部,股票跌到面值以下,公司董事會決定把它賣出去,引來大批買主,KKR以每股8.25美元的價格中標,遠高於公司股票交易價5.6美元。在擁有20%股權的公司管理層的努力下,USNR業務蒸蒸日上,7年後,公司為KKR合夥人原始股權投資創造的回報以複利計算達到40%的年收益率。

KKR經常說要給一個新公司5-7年的觀察時間,而他們自己的成功也是大約用了6年。1980年KKR做了一筆小生意後,1981年終於完成了六筆生意,這引來媒體對這家小公司的大量報導,在同一年中,美國也出現了近100起的槓桿交易。1982年美國經濟嚴重衰退,但槓桿收購交易量上升到164起,而這一年的大新聞是美國前財政部長西蒙的企業用8,000萬美元收購了一家公司,但西蒙只出了100萬美元資金。16個月後,這家公司上市,西蒙的投資增值到7,000萬美元。1983年,美國又完成了230起收購,總融資達45億美元,從那時開始直至第一次大收購浪潮於1990年結束,年平均槓桿收購數量為300多起。